刊名:药品评价

主办:江西省药学会

主管:江西省药品监督管理局

ISSN:1672-2809

CN:36-1259/R

语言:中文

周期:半月刊

影响因子:0.258799999952316

被引频次:14964

数据库收录:

化学文摘(网络版);期刊分类:药学

期刊热词:

糖尿病,2型糖尿病,合理用药,药物治疗,胰岛素,临床药师,安全性,疗效,二甲双胍,药师,

现在的位置:主页 > 综合新闻 >

从合资到合作,跨国药企的中国之路

【作者】网站采编【关键词】【摘要】作者:富途资讯kimchen 时来天地皆同力,运去英雄不自由。 今年对这句话的感触特别深,一转眼就到Q4了,惊涛骇浪的剧变给市场带来了摧枯拉朽的行情。特别是医药行业,疫情相关板

作者:富途资讯kimchen

时来天地皆同力,运去英雄不自由。

今年对这句话的感触特别深,一转眼就到Q4了,惊涛骇浪的剧变给市场带来了摧枯拉朽的行情。特别是医药行业,疫情相关板块那种碾压式的趋势真的是只能感慨天地皆同力,Biotech的兄弟们也高举创新的伟大旗帜在发行制度红利中放飞自我,但也有些被疫情正面冲击的板块跌到看不到尽头,谁能想到,曾经制霸流感的王者居然给另一场大流行给终结了,只能说时势造英雄...

在这种趋势性的节奏面前,看任何数据都是苍白的,乐观或悲观的线性外推征服一切。

当时就着天境的交易和行业里的前辈交流的时候,受启发切换了一下视角,那就是如果跨国药企(MNC)的角度来看,这个Deal是否是某种趋势的信号?

当时就着天境的交易和行业里的前辈交流的时候,受启发切换了一下视角,那就是如果跨国药企(MNC)的角度来看,这个Deal是否是某种趋势的信号?

最近一轮跨国药企的大动作,还是在2015年的「722惨案」以及2016年的一致性评价文件之后,跨国药企密集转手过期原研药权益的时刻,当时甩货最彻底的是阿斯利康,不愧是外企在中国区的节奏大师,那些交易的后续剧情,相信行业跟踪得紧的都知道了,就不多说了...

有兴趣的可以翻翻前几年那篇《跨国药企的「敦刻尔克」与中国药企的「以韭养医」 》来看看,其实钱的问题都好办,关键是时间窗口,赌错了就很难追了...

卸下包袱之后,跨国药企短暂调整后,凭借着创新药的制度红利以及强大的学术推广能力,重新刷出了更高的增速,果然你大爷,还是你大爷。因此,关注跨国药企在大趋势上的判断更有利于把握行业的趋势。

一、跨国药企的中国之路

一、跨国药企的中国之路

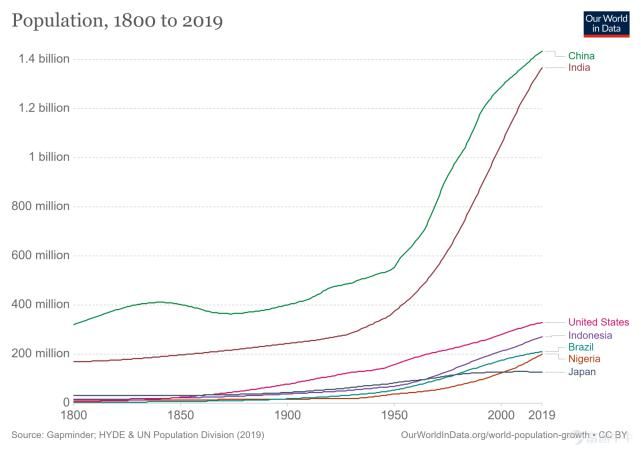

在很长的时间里,中国一直是全球人口最多的国家(下图是当前人口最多的5个国家以及日本的趋势),医疗需求和人口线性相关,所以药企的线性逻辑是应该关注人口大国。

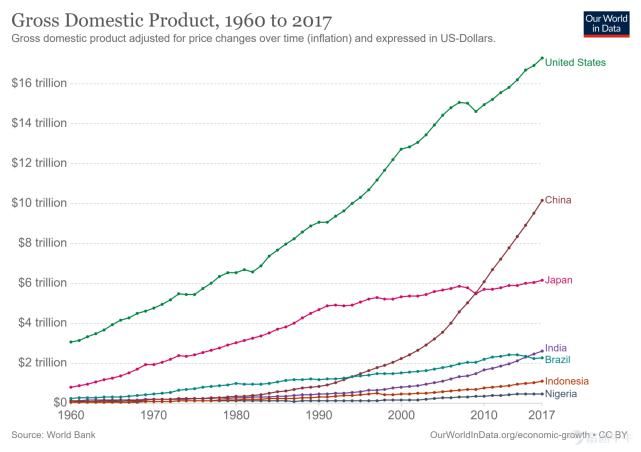

但是,作为一种消费,光有需求还是不够的,还需要购买力的支持,同样是上图的几个国家,切换到GDP的视角,购买力才是王道,有人有钱的市场,才是好的医药市场。

但是,作为一种消费,光有需求还是不够的,还需要购买力的支持,同样是上图的几个国家,切换到GDP的视角,购买力才是王道,有人有钱的市场,才是好的医药市场。

美国很早就是带头大哥,然后是曾经的日本,再到后来的中国市场,都是好市场。至于有人没钱的市场,需求倒逼出了另一套解决方案,缺乏经济性,就不展开了。

在1978年改革开放之后,中国经济开始启动,绝对人口规模第一的市场逐步往有人有钱的市场发展,这种明确的趋势,即便没有先例可循,但从生意的角度来判断兴趣肯定是有的,大部分有魄力的跨国药企都会想:

在1978年改革开放之后,中国经济开始启动,绝对人口规模第一的市场逐步往有人有钱的市场发展,这种明确的趋势,即便没有先例可循,但从生意的角度来判断兴趣肯定是有的,大部分有魄力的跨国药企都会想:

来源:视频截图

来源:视频截图

那是黑猫白猫论的时代,经济优先,很快拉开了跨国药企在中国发展的序幕。随着中国区市场的快速发展,目前已经全球第二大的医药市场,更加是跨国药企的必争之地,那跨国药企在中国的玩法就值得好好思考了。

二、合资模式

二、合资模式

1979年7月1日,《中华人民共和国中外合资经营企业法》通过人大审议,成为中国历史上第一部合资企业法,在法理上解决了合法性的问题,时逢中日关系修复期,1980年2月,国家医药管理局和天津市革命委员会向国家计划委员会和外商投资管理委员会提出合资计划。

中日双方签暑了《合资经营中国大冢制药有限公司合同书》《技术合作合同》和《中国大冢制药有限公司章程》三份文件。中国医药工业公司和日本大冢制药株式会社共同出资7100万元,成立合资公司中国大冢制药有限公司。

1981年2月,中国第一家合资制药企业天津大冢诞生,以此为开端,天津大冢、上海施贵宝、无锡华瑞、西安杨森、苏州胶囊相继成立,行业内称为「老五家」。

图源网络

图源网络

中美上海施贵宝虽然是国内第二个成立的合资制药企业,但却创立了国内制药工业多个第一:第一个中美合资的制药企业;第一个建立专业医药销售队伍的制药企业,首开医院医生学术推广的新模式;第一个获得加拿大保监局质量认定的中国公司;第一个通过了FDA认证,中国首家西药制剂产品出口到美国的合资企业;建立了中国第一支非处方药物推广队伍等。

出于政策的限制和自身发展的需要,跨国药企最初来到中国时大都会选择一个在华合作伙伴,最早的一批合资公司,成立时间早,那时候也只有国有资本,所以大多都是国企与外企的合资;随着改革开放的深化,逐渐有民企崭露头角,后来也有过新一批合资公司,赛诺菲和民生、先声和默沙东、海正和辉瑞等等。遗憾的是,随着行业的高速发展,有许多合资公司走到了分道扬镳的阶段,第一波「分手潮」发生在上世纪末到本世纪初,第二波「分手潮」发生在近几年。

文章来源:《药品评价》 网址: http://www.yppjzzs.cn/zonghexinwen/2020/1011/812.html