刊名:药品评价

主办:江西省药学会

主管:江西省药品监督管理局

ISSN:1672-2809

CN:36-1259/R

语言:中文

周期:半月刊

影响因子:0.258799999952316

被引频次:14964

数据库收录:

化学文摘(网络版);期刊分类:药学

期刊热词:

糖尿病,2型糖尿病,合理用药,药物治疗,胰岛素,临床药师,安全性,疗效,二甲双胍,药师,

现在的位置:主页 > 综合新闻 >

真正的医药茅台,利润率高得吓人,中国胰岛素

【作者】网站采编【关键词】【摘要】01 公司背景 胰岛素是个好赛道,因为目前治糖尿病的药中,胰岛素占了40%以上的市场份额,以至于医生直接把治糖尿病的药分成胰岛素和非胰岛素两种。 甘李药业和通化东宝一直是一

01 公司背景

胰岛素是个好赛道,因为目前治糖尿病的药中,胰岛素占了40%以上的市场份额,以至于医生直接把治糖尿病的药分成胰岛素和非胰岛素两种。

甘李药业和通化东宝一直是一对冤家,诞生就源于和东宝的分家,分家的时候达成协议,东宝做二代胰岛素、甘李主攻三代,互不相扰,和平共处。

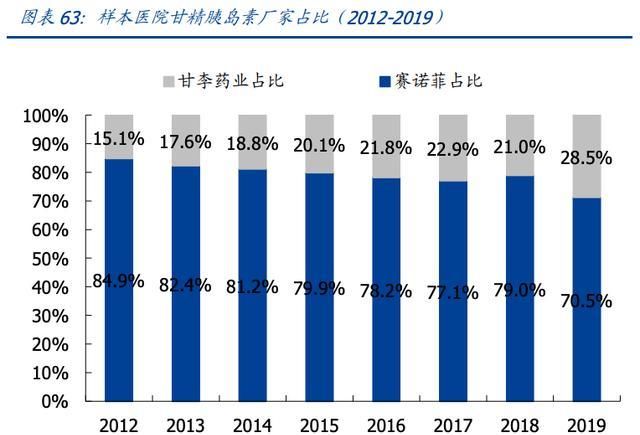

后来我们都知道了,三代胰岛素替代二代是大趋势,甘李的三代胰岛素(甘精)2005年就上市了,由于市场竞争格局好,很长一段时间,市场上都只有甘李一家生产国产三代胰岛素(联邦制药的2017年才上市,东宝更惨,2019年底)。

和外企比,甘李的三代胰岛素性价比自然更高,因此,市场份额节节攀升,最关键的是!市占率提升的同时,整个市场份额还在飞速扩大,我国公立医疗机构端甘精胰岛素 2018 年销售规模达 52.73 亿,2013 年至 2018 年实现 CAGR 19.81%!!

我的天呐,因此,甘李药业的业绩自然好得不得了!

最难能可贵的是,公司的净利润完全能追得上营收,毛利率一直90%以上,净利率在40%左右,躺着赚钱,财源滚滚。

这样好的赛道,别人不眼红么?

当然眼红了!我们可以看到,后续一大波小弟正在路上,即将抵达战场!甘李最大的大单品甘精,乐普、东阳光药(大单品是抗病毒药,今年年初被爆炒)、江苏万邦(复星医药子公司)、海正药业在2020便会集中上市。

如果说是以前,甘李根本不会怕他们,先发优势太明显了,以至于很多医院的采购网上,胰岛素都只有外企、东宝、甘李,三选二。

可是,集采来了......

大家可都是通过了“一致性评价”的药品,只要有药就都可以和政府喊价,一旦胰岛素纳入集采,90%+的毛利率,无论如何都会面临灵魂杀价,即便可以以量换价,但高增长肯定不要想了,还有丢标的可能性。

目前,胰岛素进入集采的苗头已经出现,在今年1月份,武汉启动了胰岛素集采议价,

当然啦,甘李作为有先发优势的企业,如果后续研发管线不错,那自然也是没有问题的,可问题在于,目前《价值事务所》并没有看到公司后续研发管线的亮点。

公司的研发管线依旧是三代胰岛素,甚至有两项准备去抢美国市场,美国的糖尿病市场确实比中国更大,但这也意味着竞争更激烈,赛诺菲、诺和诺德和礼来3家原研巨头可都在那里盯着。

东宝都知道去布局四代,公司目前还没看到动静。

02 财务分析

公司近些年业绩增长飞快,财务状况也不是一般的好,上市募了一大笔钱后,财务状况就更好了,5个多亿现金、10个多亿的理财产品,没有一分钱有息负债,研发投入也还是十分舍得。

总之,财务状况是教科书级别的,不用多说。

03 总结

我们知道,股票走得好不好,反应的是大家对一家公司未来的预期。如果一家公司又稳、又有确定性的增长,那股价就高高在上不会下来,恒瑞、茅台,莫不如是。

甘李药业,财务报表十分完美,业绩好得不行,短期来看,就是又稳又有确定性的公司,但长期拉长来看,就显得不那么确定了,后来的小弟将陆续抵达战场,集采的屠刀也将砍下,甘李的未来,暂时还看不到。

最关键的是,公司一上市,甘忠如、王大梅、宁军军等核心高管集体离职,你品、你细品!

文章来源:《药品评价》 网址: http://www.yppjzzs.cn/zonghexinwen/2020/0826/621.html